Prowizja

28 sierpnia 2022, opublikowane przez

Prowizja jest określeniem, z którym praktycznie zawsze spotykamy się w przypadku pożyczek i kredytów. Obok oprocentowania jest jednym z najważniejszych kosztów obsługi zobowiązania. W poniższym artykule wyjaśnimy czym dokładnie jest prowizja – ale również to, co zazwyczaj wchodzi w jej skład.

Co to jest prowizja?

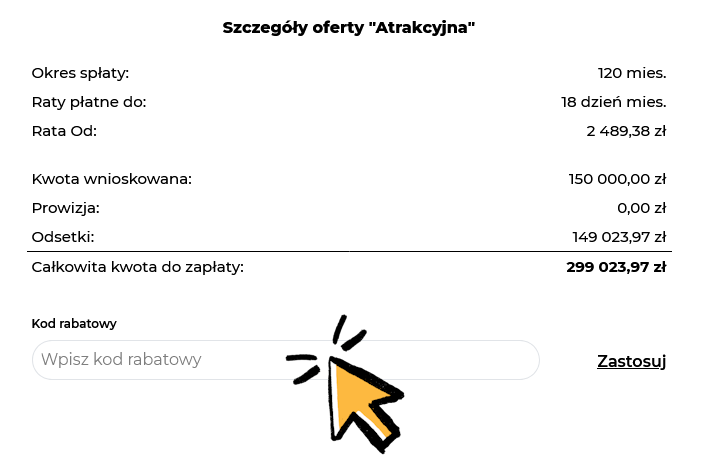

Zgodnie z definicją, prowizja to jednorazowe wynagrodzenie z tytułu wykonania czynności prawnych. W przeciwieństwie do odsetek, opłacamy ją tylko raz – zazwyczaj powiększana jest o nią kwota zaciągniętego przez nas zobowiązania. Ze względu na jednorazowość, nie jest zależna od stóp procentowych i innych zewnętrznych czynników. Obliczana jest w momencie zaciągnięcia zobowiązania i zazwyczaj stanowi jakiś jego procent. Jej wysokość określa umowa. Prowizja jest również opisana w formularzu informacyjnym, który kredytobiorca otrzymuje w procesie zawierania umowy. Wysokość prowizji wpływa na RRSO – innymi słowy RRSO uwzględnia zarówno oprocentowanie jak i prowizję.

Rodzaje prowizji

Smartney nie stosuje większości wymienionych poniżej prowizji – warto jednak o nich wiedzieć.

- Prowizja za rozpatrzenie wniosku kredytowego – stosowana przez banki i fintechy stosunkowo rzadko – płatna jest niezależnie od decyzji kredytowej. Nawet więc, jeśli nie otrzymasz pożyczki, tę prowizję płacisz z góry i jest bezzwrotna.

- Prowizja za wydłużenie okresu kredytowania – jeśli wiesz, że nie zdążysz spłacić kredytu w terminie, bank może czasem się zgodzić na wydłużenie okresu spłaty – podobna operacja często obciążona jest jednak dodatkową opłatą. To, czy masz taką możliwość reguluje umowa.

- Prowizja za wcześniejszą spłatę kredytu – praktycznie niespotykana w przypadku pożyczek i kredytów gotówkowych, powszechna za to w przypadku kredytów hipotecznych. Zysk banków jest tam niższy w skali roku, dodatkowa prowizja zabezpiecza więc ich interesy – warto się upewnić, czy umowa przewiduje możliwość wcześniejszej darmowej spłaty kredytu.

- Prowizja za podwyższenie kwoty kredytu – Zazwyczaj jest to po prostu procent dodatkowej kwoty zobowiązania. Innymi słowy, jeśli chcesz zwiększyć swój kredyt dostaniesz dodatkową gotówkę – ale od tej dodatkowej kwoty będziesz musiał zapłacić prowizję.

- Prowizja za przewalutowanie – stosowana kilka i kilkanaście lat temu, gdy popularnością cieszyły się kredyty walutowe. Banki przyjmowały płatności w złotych, podczas gdy kredytów udzielały w walutach obcych. Klientów obciążały więc prowizją, za wymianę wpłacanych złotówek na docelowe franki / euro.

- Prowizja od czynności upominawczych i windykacyjnych – również te prowizje znajdziesz w stosownej tabeli lub jako informację w umowie. To opłaty związane z niewywiązywaniem się z zawartej umowy.

Wszystkie opłaty i prowizje powinny być jasno określone w Twojej umowie lub dołączonej do niej tabeli opłat i prowizji.

Prowizja od kredytu

Prowizja od kredytu to prowizja, którą płacisz gdy zaciągasz zobowiązanie w banku – dotyczy tylko i wyłącznie kredytów, chociaż określenie może być również uproszczeniem stosowanym w przypadku pożyczek. To jednorazowa kwota, pokrywająca zazwyczaj wstępne koszty kredytodawcy – takie jak analiza Twojej zdolności kredytowej, zapytania wysyłane do BIKu i Baz Informacji Gospodarczej, obsługa Twojej płatności, koszty marketingowe, które średnio firma ponosi, by pozyskać Klienta.

Prowizja od pożyczki

Bez zaskoczeń, definicja jest praktycznie identyczna z powyższą, dotyczy jednak pożyczek, a nie kredytów. Prowizja od pożyczki to prowizja, którą płacisz gdy zaciągasz zobowiązanie w banku lub innej instytucji finansowej. To jednorazowa kwota, pokrywająca zazwyczaj wstępne koszty kredytodawcy – takie jak analiza Twojej zdolności kredytowej, zapytania wysyłane do BIKu i Baz Informacji Gospodarczej, obsługa Twojej płatności, koszty marketingowe, które średnio firma ponosi, by pozyskać Klienta.

Jak duża może być prowizja

Ustawa o kredycie konsumenckim określa, że łączna suma kosztów pozaodsetkowych związanych z kredytem lub pożyczką, w tym prowizja, nie może przekroczyć 25 proc. pożyczonej kwoty i 30 proc. tej samej wartości za każdy rok trwania umowy kredytowej czy pożyczkowej. Wszystkie pozaodsetkowe koszty kredytowe nie mogą przekraczać wartości pożyczki. Każdy bank lub instytucja finansowa indywidualnie decydują o wysokości prowizji, nie mogą jednak przekroczyć wspomnianych limitów.Ustawa nie mówi więc o maksymalnej wysokości prowizji, ale określa jakiego poziomu kosztów pozaodsetkowych kredytodawca nie może przekroczyć – a prowizja jest jednym z takich kosztów. Procentowo prowizje są zazwyczaj o wiele wyższe w przypadku chwilówek, które do maksimum starają się wykorzystać ustawowe limity.